「外貨預金はおすすめしないって聞くけどなぜ?」

「外貨預金がダメなら何をすればいいの?」

外貨預金でもしてみようと思っていたのに、いざ調べてみると「外貨預金はおすすめしない」という意見が意外に多くて戸惑っている人も多いのではないでしょうか。

結論からいうと、外貨預金は一般的に期待されるほどのお得な運用方法、資産の保有方法ではないため、おすすめではありません。

おすすめしない理由は下記のような理由からです。

【外貨預金をおすすめしない理由5つ】

- 外貨預金でもそれほど金利が高くない

- 「預金」というものの為替変動で元本割れのリスクがある

- 為替が暴落してもすぐに払い戻しができない

- 為替手数料が高く利息を上回ることもある

- 外貨預金はペイオフの対象外で資産が保全されない

外貨預金は円で預金するよりも金利がいいため預けようとする人が多いものの、手数料や為替変動などによる元本割れのリスクが懸念される外貨投資方法です。

外貨預金よりも、外貨預金に特性が似ているといわれる「積立FX」の方が、リスクもやや低く利益を得やすくておすすめです。記事では、積立FXとは何かということと、おすすめする理由について紹介します。

▼この記事で分かること

- 外貨預金をおすすめしない理由5つ

- 外貨預金のよいところ

- 外貨預金よりもおすすめの外貨投資方法は積立FX

- 積立FXが外貨預金よりもおすすめな理

- 積立FXを活用するうえでのの注意点

- FXをやるなら国内より海外FXがおすすめ

- 積立FXにおすすめの海外FX

最後まで読むことで、積立FXを活用するうえでの注意点や、積立FXにおすすめの海外FXなどが分かります。

これらの情報は、外貨預金よりもリスクを回避しやすく長期でコツコツと資産を増やしていくことに役立ちます。ぜひ最後まで目を通し参考にしてみてください。

目次

1. 外貨預金をおすすめしない5つの理由

冒頭でも触れましたが、外貨預金については、「円より金利が高くてお得」「預金だから安全」といったイメージもありますが、実際には金利が特別に高いわけでも安全でもないため、おすすめしません。

外貨預金をおすすめしない理由をほかにも具体的に挙げると、下記のようになります。

【外貨預金をおすすめしない理由5つ】

- 外貨預金でもそれほど金利が高くない

- 「預金」というものの為替変動で元本割れのリスクがある

- 為替が暴落してもすぐに払い戻しができない

- 為替手数料が高く利息を上回ることもある

- 外貨預金はペイオフの対象外で資産が保全されない

外貨預金で失敗しないためにも、ぜひこれらの理由を把握しておくことをおすすめします。

1-1. 外貨預金でもそれほど金利が高くない

外貨預金は、円預金と比較して金利が高いと言われますが、実際に普通預金の金利を見てみるとそれほど高いというわけではなりません。

100万円を預ける場合、円の普通預金の年間の利息は10円程度で、外貨預金にした場合でも10~100円ほどにしかなりません。

【円と外貨の金利比較】

| 普通預金(円) | 外貨普通預金(ドル) | |

|---|---|---|

| 東京スター銀行 | 年0.001% | 年0.001% |

| 三井住友銀行 | 年0.001% | 年0.010% |

| 住信SBIネット銀行 | 年0.001% | 年0.500% |

外貨預金の金利が特に高いといわれる住信SBIネット銀行は5000円となりますが、投資の平均利回りが3%前後と言われる昨今で、0.5%の金利はそれほど高いとはいえないでしょう。

外貨預金の利率は、確かに円預金より高いものの、100万円を預けても年10~5000円、1000万円を預けても年100~5万円程度と、金額にしてみると決して高いとはいえません。

1-2. 「預金」というものの為替変動で元本割れのリスクがある

外貨預金は、元本割れのリスクがあることもおすすめしない理由の一つです。

「預金」という言葉には「元本割れはしない」というイメージがありますが、外貨預金の場合は、預けた後、為替変動次第で元本割れをする場合があります。

例えば下記のように預け入れ当時よりも、円高方向に為替レートが進むと元本割れします。

【預け入れ後に円高が進むと元本割れの可能性】

| 預入額 | 為替レート | 元本の円換算額 | |

|---|---|---|---|

| 預入時 | 1万ドル | 1ドル=100円 | 100万円 |

| 円安時 | 1万ドル | 1ドル=110円 | 110万円(+10万円) |

| 円高時 | 1万ドル | 1ドル=90円 | 90万円(▲10万円) |

為替レートは常に変動するため、外貨預金は常に元本割れのリスクを伴います。

1-3. 為替が暴落してもすぐに払い戻しができない

外貨預金の場合、為替レートで円が暴落してもすぐに払い戻しができないため、暴落時に損失が拡大する恐れがあります。

外貨預金は、払い戻しをする際には、払い戻しの手続き、定期預金の場合は解約の手続きが必要です。最近はオンラインで払い戻しの手続きができる場合もありますが、手続き可能な時間帯が限られているなど、すぐの払い戻しが難しい傾向です。

このため、手続きを待っている間に、さらに為替が変動して大きな損失を被ることがあります。

相場が急激に変化した場合に、すぐに払い戻してそれ以上の損失を防ぐといった対応ができない点が外貨預金の欠点といえます。

1-4. 為替手数料が高く利息を上回ることもある

外貨預金の場合、金利の割に為替手数料が高いため、手数料が利息を上回って損をすることが少なくありません。

【外貨預金の金利と為替手数料】

| 外貨普通預金(米ドルの場合) | 片道手数料(米ドルの場合) | |

|---|---|---|

| 東京スター銀行 | 年0.001% | (預入時)1通貨当たり1円(引出時)1通貨当たり1円※インターネットバンキングの場合0円 |

| 三井住友銀行 | 年0.010% | (預入時)1通貨当たり1円(引出時)1通貨当たり1円※インターネットバンキングの場合0.5円 |

| 住信SBIネット銀行 | 年0.500% | 1通貨当たり6銭 |

例えば、仮に1ドル=100円で100万円を預けた場合、得られる利益と、払戻す際の手数料は下記のようになります。

【外貨預金の利息と費用の例】

| 預入額 | 1年後の利息 | 払戻時の費用 | |

|---|---|---|---|

| 東京スター銀行 | 1万ドル(100万円) | 0.1ドル(10円) | 1万円 ※インターネットバンキングの場合0円 |

| 三井住友銀行 | 1万ドル(100万円) | 1ドル(100円) | 1万円 ※インターネットバンキングの場合0円 |

| 住信SBIネット銀行 | 1万ドル(100万円) | 50ドル(5000円) | 600円 |

100万円を預けて10~100円ほどの利益しかないにもかかわらず、払戻時の費用が1万円かかるなど、費用の方が大きい場合も少なくないことに注意しましょう。

1-5. 外貨預金はペイオフの対象外で資産が保全されない

外貨預金は預金保険(ペイオフ)の対象外である点もおすすめしない理由の一つです。

日本国内の銀行に円で預金をしていた場合、預金保険(ペイオフ)の対象となり、万が一お金を預けていた銀行が破綻・倒産した場合でも、「1,000万円+利息」は預金保険機構が預金者に支払います。

全額が保証されるわけではありませんが、円での預金の場合は預金保険によって、一定額が保証されます。

一方、外貨預金の場合は預金保険の対象外となり、日本の銀行であっても破綻した場合は保証されません。

外貨預金は預金保険の対象外で、銀行が破綻した場合に預金が補償されない点に注意しましょう。

2. 外貨預金は外貨をそのまま利用する人にはメリットあり

外貨預金をおすすめしない理由をお伝えしたものの、外貨預金自体にまったく利用価値がないというわけではありません。

外貨預金のよい点としては次のような点があります。

【外貨預金のよい点】

- 外貨ベースでは元本割れしない

- 円預金よりは金利が高い

- 円安になったとき儲かる

外貨預金を円に変えることなく外貨のままで使う場合などは、上記の外貨預金のメリットが大きく活きるといえます。

今後、外貨預金に投資するかどうか判断するためにも、外貨預金のよい点についても改めて確認しておきましょう。

2-1. 外貨ベースでは元本割れしない

外貨預金は預け入れした外貨ベースでは元本割れしない点がよい点です。

上の章では、外貨をおすすめしない理由として元本割れすることを挙げましたが、あくまで円に換算した場合のことで、外貨ベースでは元本割れすることはありません。

ドルで預け入れそのままドルで使うなど、外貨をそのまま利用する目的で外貨預金をしている場合は、元本割れのリスクがないため、安心して利用できます。

2-2. 円預金よりは金利が高い

外貨預金のよいところは、わずかとはいえ円預金よりは金利が高い点です。

普通預金ではあまり差がないものの、定期預金で見ると特に外貨預金の金利が高いことが分かります。

【定期預金の金利比較】

| 普通預金(円) | 定期預金(円) | 外貨普通預金(米ドル) | 外貨定期預金(米ドル) | |

|---|---|---|---|---|

| 東京スター銀行 | 年0.001% | 年0.002% | 年0.001% | 年3.5% |

| 住信SBIネット銀行 | 年0.001% | 年0.200% | 年0.500% | 年4.600% |

| auじぶん銀行 | 年0.001% | 年0.050% | 年0.500% | 年5.000% |

| 三菱UFJ銀行 | 年0.001% | 年0.002% | 年0.010% | 年0.010% |

| 三井住友銀行 | 年0.001% | 年0.002% | 年0.010% | 年0.010% |

外貨のまま保有している場合は、外貨預金に預けた方が金利の分だけ確実に利益を得ることができます。

2-3. 円安になったとき儲かる

外貨預金のよいところは、円安になったとき、預金の円換算での価値が上がり、儲かる点です。

例えば、下記のように、1万ドルを預けていた場合、預け入れ後に円安方向に動くと円での価値が高まります。

| 預入額 | 為替レート | 元本の円換算額 | |

|---|---|---|---|

| 預入時 | 1万ドル | 1ドル=100円 | 100万円 |

| 円安時 | 1万ドル | 1ドル=110円 | 110万円(+10万円) |

円安になると資産価値が高まる点が外貨預金のよい点です。

3. 外貨預金よりも外貨投資なら積立FXがおすすめ

ここまでに、外貨預金についての利点と、あまりおすすめでない理由について紹介しました。

ここでは、外貨預金よりおすすめの外資投資方法である積立FXについて紹介します。

FXというと外貨を売買して利益を得る方法のため、「それこそ為替変動で大きな損を受けそう」とか、「外貨預金と違って預けっぱなしにできない」と思う方も多いかもしれません。

しかし、FXの中でも積立FXという手法を取ることで、手間をかけずにリスクを抑えて外貨投資をすることが可能です。

実際のところ、積立FXは「外貨預金に似た投資方法」といわれることがあるほど、比較的リスクが小さく、外貨預金に似た感覚で投資することができます。

ここでは、そのおすすめの積立FXとは何か、その内容や特徴について紹介します。

3-1. 積立FXは外貨預金より期待利回りも高く手数料も安い投資方法

積立FXは、外貨預金より高い利回りの利益が期待でき、手数料も安い投資方法といえます。

積立FXとは、毎日、毎週、毎月のように定期的に、一定金額ずつ外国通貨を購入して積み立てる投資方法です。

「定期的に一定金額積み立てる」というルールにのっとって運用するため、常時為替レートをチェックしたり通貨の売買をしたりといった、せわしさはありません。積立預金をするのと同じような感覚で投資することができます。

FXだと日々の為替変動で大きく損をするリスクがあるのではと心配されるかもしれません、しかし、積立FXは「定期的に、常に一定金額購入する」というドルコスト平均法に従って運用することで、投資コストを抑えるともに、日々の価格変動で大きく損をするリスクを抑えることができます。

また、積立FXは外貨預金よりも期待利回りは高い傾向です。

単純比較はできませんが、外貨預金の定期預金の金利と、積立FXで毎日得られるスワップポイントという利益を比較した表は下記の通りです。

【外貨預金と積立FX利回りの比較(米ドル/円の場合)】

| 外貨定期預金金利(年利%) | 0.010%~4.600% |

| FXスワップポイント(※1日1万通貨当たり) | 91.8円~155円 |

| (参考)FXスワップポイント/年利に換算 | 2.5%~4.3% |

※2023年1月25日時点の数値、※外貨定期預金金利は、東京スター銀行、住信SBIネット銀行、auじぶん銀行、三菱UFJ銀行、三井住友銀行の5行を参照、※スワップポイントは、みんなのFX、アイネット証券、DMMFX、iForex、AXIORYの5社を参照、※スワップポイントの年利換算は、1年365日、1ドル=130円で計算。為替・スワップポイントの変動は考慮していない。

積立FXでは、「米ドル/円」といった通貨ペアを持ち続けることで通貨の金利差に基づくスワップポイントという利益を毎日受け取ることができます。

スワップポイントは実際には毎日変動しますが、例えば「米ドル/円」で一万通貨保有している場合、一日に受け取れるスワップポイント91.8円~155円で、これを年利にすると2.5%~4.3%になります。このように積立FXでは外貨預金より高い利回りが期待できます。

また、積立FXは、いくつかのFX会社が用意している積立FXサービスを利用するほか、自分で自由にFXを選び、一定時期に一定額を購入するように設定して積立てることもできます。

FX会社の用意している積立FX専用サービスは、FX会社が積立に必要な機能をセットしてくれているため便利でおすすめですが、手数料(スプレッド)が他に比べて少し高いという欠点もあります。

手数料を抑えたい場合は、FX会社の自動売買ツールなどを利用して自分で積み立てて行うことがおすすめです。

【積立FXをする2つの方法】

| 方法 | 特徴 |

|---|---|

| 積立FX専用サービスを利用する | ・自動で買付けができる ・通貨ペアが限られている ・通常のFXより手数料が高め(スプレッドが広い) ・サービスを提供している会社が限られる |

| 通常のFXサービスを利用する | ・手動で定期的に買付けを行う ・通貨ペアの選択肢が多い ・積立FX専用サービスより手数料が安め(スプレッドが狭い) ・どのFX会社でも利用可能 |

3-2. 積立FXを外貨預金よりおすすめする6つの理由

積立FXが外貨預金よりおすすめできる理由としては以下の6つの理由が挙げられます。順に詳しく見ていきましょう。

3-2-1. 手数料(スプレッド)が外貨預金より安い

外貨預金よりも積立FXの方が、外貨を円に交換するときの手数料が安くすむ点で、積立FXがおすすめです。

外貨預金では、1通貨当たりの為替手数料が高く、利益が上げにくいことを先に紹介しました。

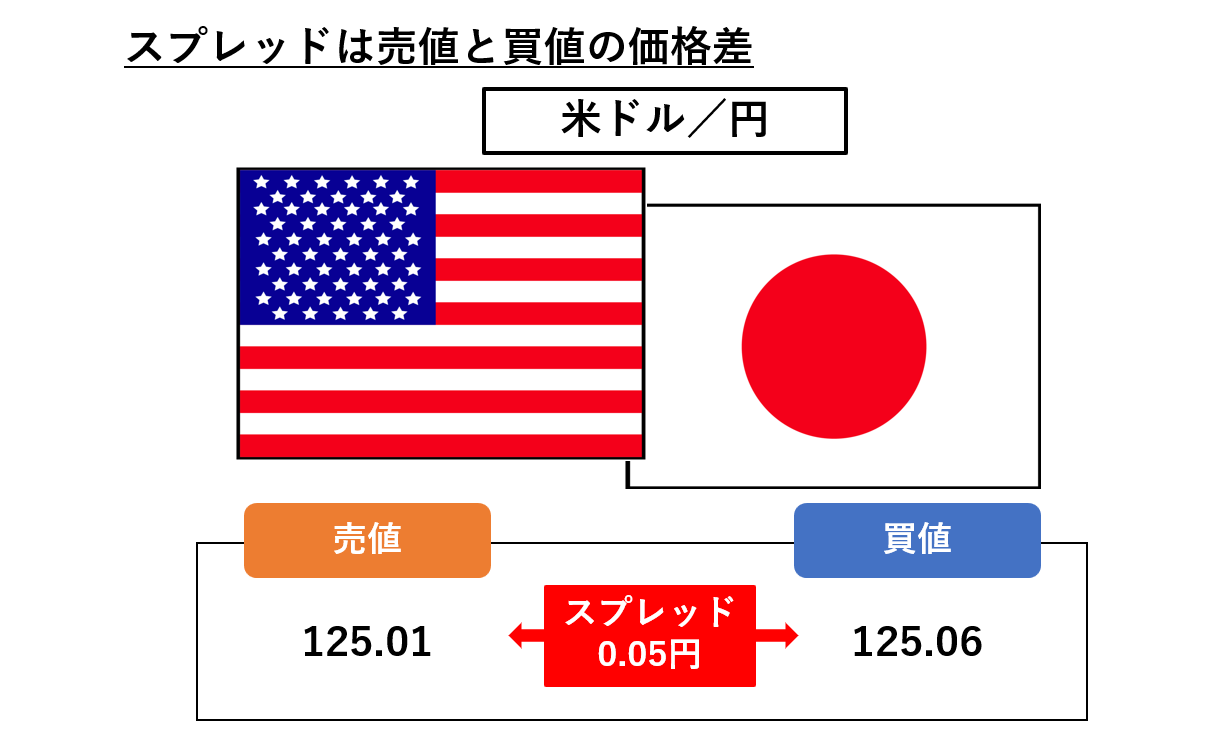

積立FXの場合の手数料はスプレッドといいます。スプレッドとは、FX取引をする際の買値と売値の差(取引にかかるコスト)のことです。スプレッドが狭いほうが低コストであり、取引に有利といえます。

下記の外貨預金と積立FXの手数料の比較を見て分かるように、積立FXの場合は、外貨預金の手数料の半分以下と、かなり安くすむことが分かります。外貨預金に比べて、コストを大きく抑えることができます。

【円への交換手数料(目安)の比較】

| 外貨預金 | 積立FX | |

|---|---|---|

| 手数料(1ドル当たり) | 1円 | 0.05円 |

| 手数料(1ポンド当たり) | 2~4円 | 0.3円 |

| 手数料(1豪ドル当たり) | 1円 | 0.2円 |

3-2-2. コツコツ積み立てることで投資コストを抑えられる

積立FXでコツコツと定期的に一定額積み立てていくことでコストを抑え、リスクを分散することができます。

例えば下記は、毎月1万円ずつ米ドルで積み立てていった場合の例です。

【毎月1万円ずつ積み立てた場合のコスト】

| 1ヶ月目 | 2ヶ月目 | 3ヶ月目 | 4ヶ月目 | 合計 | |

|---|---|---|---|---|---|

| 毎月の積立額 | 1万円 | 1万円 | 1万円 | 1万円 | 4万円 |

| 為替レート | 1ドル=100円 | 1ドル=95円 | 1ドル=102円 | 1ドル=98円 | 1ドル=98.7円 |

| 購入できる量 | 1万円÷100円=100ドル | 1万円÷95円=105ドル | 1万円÷102円=98ドル | 1万円÷98円=102ドル | 405ドル |

1ヶ月目の1ドル=100円のときに、一気に4万円を投資すると「1ドル=100円」で全額投資することになります。

しかし、4万円を毎月1万円ずつ分けて「定期的に一定額で」投資することで、投資している間でレートが高いときはドルを買い控え、レートが安いときはドルを買い増すことができます。その結果、最終的に投資コストは「1ドル=98.7円」に抑えることが可能になります。

このように、投資額を一定に保つことで、安いときに多く買い足し、高いときに少なく買い足すことで、投資コストを抑制することが可能です。コストを抑制できるため、その分利益を大きくすることができます。

3-2-3. 外貨をすぐに売却でき暴落の影響を回避しやすい

積立FXは、外貨預金と異なり、すぐに売却することが可能なため、円が暴落した時の影響を回避しやすいといえます。

積立FXは原則として平日24時間、スマートフォンやパソコンで瞬時に売買が可能です。外貨預金のように手続きに時間がかかることはありません。

そのため、円が急落している場合など、保有している間に暴落の影響が進むのを回避することができます。

3-2-4. FX会社が倒産しても資産は保全される

積立FXを利用している場合、FX会社が倒産した場合でも、預けたお金は返金されるため、安心して取引を行うことができる点でもおすすめです。

国内のFX会社は、顧客から預かった証拠金や取引の損益などをFX会社の資産とは切り離して、信託銀行に信託して管理しています。このため、仮にFX会社が倒産しても、顧客の預けたお金は信託先の金融会社が保有しており、そこから顧客に全額返金されます。

この信託保全の仕組みは、内閣府令によって定められた投資家を守るための仕組みです。日本の金融庁の認可を受けているFX会社は全て守る義務があります。

海外FX会社の場合には、日本の信託保全の義務はありませんが、「信託保全」を採用している会社もあります。また、海外FXでは、下記のような信頼性の高い海外の金融ライセンスを保持していれば、各国の金融規制当局が投資家の資産を保証する制度を設けているため安心して利用できます。

【信頼性の高い海外の金融ライセンスの例】

- キプロス証券取引委員会(CySEC)

- 金融行為監督機構(FCA)

- モーリシャス金融ライセンス(FSC)

3-2-5. スワップポイントで金利差から利益を得ることができる

積立FXの場合、スワップポイント(金利調整差益)という2つの通貨の金利差による利益を得ることができます。

例えば、日本円のような低金利通貨を売り、米ドルのような高金利通貨を買うポジションを持つことで、その金利差を受け取ることが可能です。

【スワップポイントのイメージ】

スワップポイントは、金利差がプラスの状態でポジションを持ち続けるだけで毎日利益を得ることができます。

スワップポイントは毎日変動しますが、金利差がマイナスにならない限り売買を行わなくても利益を貯めることが可能です。

3-2-6. レバレッジを効かせて資金効率を上げることができる

積立FXの場合、レバレッジを利かせて資金効率を上げることができます。レバレッジとは、預けた証拠金の何倍~何十倍にも相当する資金を動かして取引できることをいいます。

【レバレッジのイメージ】

積立FX専用サービスなどでは、レバレッジは3倍までと定められているケースが多くありますが、通常国内FXでは最大25倍、海外FXでは1000倍や無制限にレバレッジをかけることが可能です。

レバレッジをかけると小さな資金でも大きな収益を上げることができます。

ただし、その反面、損失も大きくなるため、リスクをあまり取りたくない場合は、レバレッジを利かせる必要はありません。

取れるリスクの範囲内で活用すると、元手が少額でも効率よく利益を上げることができます。

4. 積立FXを活用する際の注意点

外貨預金よりもおすすめとお伝えした積立FXですが、活用する際には注意したい点もあります。

積立FXをうまく活用するためにも下記注意点を把握しておくようにしましょう。

【積立FXを活用する際の注意点】

- 長期運用が前提のため短期では利益が確保しにくい

- 外貨預金と同様に元本保証はない

- 通貨ペアによって手数料(スプレッド)は異なる

- FX会社によって手数料(スプレッド)は異なる

詳しく見ていきましょう。

4-1. 長期運用が前提のため短期では利益が確保しにくい

積立FXは、長期運用が前提のため短期では利益が確保しにくい点に注意しましょう。

積立FXの効果は、一定期間積立を続けることで、コストを平均して抑えていくことにあります。短期間では平準化の効果がでにくいため、長期で運用することが大切です。

4-2. 外貨預金と同様に元本保証はない

積立FXは、外貨預金と同様に元本保証があるわけではありません。

為替変動によって、買った通貨の価値が保有している間に大きく下落する場合もあります。元本保証はないことに注意して、投資するようにしましょう。

元本割れをしては困るような資金で投資することは避け、余裕資金で行うことがおすすめです。

4-3. 通貨ペアによって手数料(スプレッド)は異なる

積立FXの場合も、外貨預金と同様、通貨の種類によって手数料(スプレッド)が異なります。

例えば下記は、海外FX会社TitanFXのスプレッドの例です。

【通貨別:平均スプレッド(単位:pips=円)】

| 通貨ペア | スプレッド |

|---|---|

| 米ドル/円 | 1.33 |

| ポンド/円 | 2.45 |

| 豪ドル/円 | 2.12 |

| カナダドル/円 | 2.1 |

| スイスフラン/円 | 2.31 |

| ユーロ/円 | 1.74 |

※TitanFX「Zeroスタンダード口座」の2023年1月18日時点の値

TitanFXに限らず、各FX会社では、上記のように通貨ぺアによって手数料は異なります。

手数料が一定でなく通貨ごとに異なる点に注意しましょう。投資する通貨ペアを検討する際には、手数料もしっかりと確認するようにしましょう。

4-4. FX会社によって手数料(スプレッド)は異なる

積立FXの手数料(スプレッド)は、FX会社によっても異なることに注意しましょう。

例えば下記のように同じ通貨ペアのスプレッドでもFX会社によって数値が異なります。

【FX会社別:平均スプレッド(単位:pips=円)】

| 米ドル/円 | ポンド/円 | 豪ドル/円 | |

|---|---|---|---|

| SBI FXトレード | 0.05 | 0.3 | 0.2 |

| Titan FX | 1.33 | 2.45 | 2.12 |

| IS6FX | 1.6 | 2.9 | 3.0 |

※2023年1月18日時点の公表値

投資したい通貨ペアが決まっている場合は、その通貨ペアについてのスプレッドが狭い会社を選ぶなど、FX会社ごとにスプレッドの比較をすることがおすすめです。

5. FXをやるなら国内より海外FXがおすすめ

積立FXが外貨預金よりおすすめであることをお伝えしました。

しかし実際に積立FXをやってみようという場合、どういうFX会社を選んでいいのか迷いますよね。

結論をいうと、積立FXをやる場合には、

- 積立FX専用サービスより通常のFXサービスの活用がおすすめ

- リスクを抑えて積立FXをするなら海外FX会社の利用がおすすめ

です。

下記に詳しく解説しますので、積立FXで失敗しないためにもぜひ参考にしてください。

5-1. 積立FXをやるなら専用サービスより通常のFXサービスの活用がおすすめ

積立FXをやるなら、積立FX専用サービスを使うより通常のFXサービスの活用がおすすめです。

積立FXをやるには、「3-1. 積立FXは外貨預金より期待利回りも高く手数料も安い投資方法」でも紹介しましたが、下記2通りのやり方があります。

【積立FXをする2つの方法】

| 方法 | 特徴 |

|---|---|

| 積立FX専用サービスを利用する | ・自動で買付けができる ・通貨ペアが限られている ・通常のFXより手数料が高め(スプレッドが広い) ・サービスを提供している会社が限られる |

| 通常のFXサービスを利用する | ・手動で定期的に買付けを行う ・通貨ペアの選択肢が多い ・積立FX専用サービスより手数料が安め(スプレッドが狭い) ・どのFX会社でも利用可能 |

前者の「積立FX専用サービスを利用する」には、積立FX専用サービスを提供している会社のサービスを使います。ただし、現状ではSBIFXトレードや住信SBIネット銀行などが行っている程度で、数が限られます。あまり選択の余地がないといえるでしょう。

また積立FX専用サービスは、外貨預金より手数料は安いものの、通常のFXサービスを利用する場合よりも手数料は高くなります。例えば、同じSBIFXトレードでも、積立FX専用サービスの方が通常のFXサービスよりも30倍ほど手数料が高くなっています。

<SBI FXトレードの手数料(スプレッド)の例>

- 積立FXサービス(米ドル/日本円)のスプレッド: 5銭

- 通常のFXサービス(米ドル/日本円)のスプレッド: 0.18銭

このため、通常のFXサービスを利用して自分で積立設定した方が、積立FXでは効果的に利益を上げられるといえます。

また、通常のFXサービスを利用するのであれば、国内FX会社や海外FX会社など、多くの会社から自由に選ぶことができます。通貨の選択肢についても積立FX専用サービスでは限定的ですが、通常のFXサービスを使えば比較的幅広く選べます。

積立FXをする際には、積立FX専用サービスを利用するよりも通常のFXサービスを利用した方が、手数料が安く、多くの選択肢から選ぶことができるためおすすめです。

5-2. リスクを抑えて積立FXをやるなら国内FXより海外FXの活用がおすすめ

リスクを抑えて積立FXをやるなら、国内FXより海外FXの活用がおすすめです。

リスクを抑えて積立FXをする場合には少額から投資することがおすすめで、少額のFX投資には、海外FXの方がリスクを抑えつつ資金効率を上げて投資できるからです。

下記は、国内FXと海外FXの相違点です。

【国内FX・海外FXの違い】

| 国内FX | 海外FX | |

|---|---|---|

| レバレッジ | 最大25倍 | 数百倍~1000倍など |

| 追証 | あり | なし |

| ゼロカット | なし | あり |

| 取扱商品 | 少ない | 多い |

| 税金 | 分離課税(20.315%) | 累進課税(5~45%) |

国内FXではレバレッジが最大25倍までに限られている一方で、海外FXは数百倍から1000倍などのレバレッジを大きく効かせることができます。少額投資でも資金効率を上げて投資をすることが可能です。

海外FX会社はリスクが高いのではと懸念する人もいるかもしれませんが、そうでもありません。海外FX会社の多くがゼロカットシステムを搭載しており、ロスカットの際に生じた口座残高以上の損失をFX会社が相殺して0に戻してくれます。このため、ロスカットが間に合わずに負債を抱えるといったリスクはありません。

税金についても、国内FX会社の場合、取引から得られた利益については一律20.315万円の税金がかかりますが、海外FXの場合は利益の額に応じた累進課税です。利益が695万円未満であれば税率5%~20%と、国内FXや外貨預金などの利益にかかる税率20.315%より少なくてすみます。

海外FXが危険というイメージがあるのは、FX業者自体に信用がないことも原因のひとつと思われますが、信頼度の高い金融ライセンスを持っているFX会社を選べばそうした問題はありません。ホームページなどで金融ライセンスを保有していることを確認することで安全に利用することができます。

積立FXとして使うのであれば、国内FXよりも海外FXの方が、安く効率的に始められるため、積極的な活用がおすすめです。

6. 積立FXにおすすめのFX会社

海外FXを使いたいけれど、どこを利用すればいいか分からないといった場合は、下記の海外FX会社がおすすめです。

【積立FXにもおすすめの海外FX会社】

| XM Trading | 世界196カ国以上でサービスを提供している大手FXブローカー

|

| AXIORY |

信託保全(顧客資金の補償)をしている安全安心の海外FX会社

|

| Tradeview |

取引コストが格段に安い老舗海外FXブローカー

|

厳格な金融ライセンスを持っており信頼度と安全性が高いこと、手数料が低いこと、ゼロカットシステムがある点などを重視しておすすめしています。

おすすめの海外FX業者については「おすすめ海外FX業者の比較ランキングTOP10!目的別にベストな業者が選べる」の記事もぜひ参考にしてみてください。

上記以外でも信頼度の高いFX会社や、スプレッドが狭くレバレッジが高い利便性のよいFX会社が多くあることを確認でき、自分に合った海外FX業者を選ぶことができるでしょう。

まとめ

外貨預金をおすすめしない理由について解説しました。おすすめしない理由は下記の通りです。

【外貨預金をおすすめしない理由5つ】

- 外貨預金でもそれほど金利が高くない

- 「預金」というものの為替変動で元本割れのリスクがある

- 為替が暴落してもすぐに払い戻しができない

- 為替手数料が高く利息を上回ることもある

- 外貨預金はペイオフの対象外で資産が保全されない

おすすめしないとはいえ、外貨預金には下記のようなよい点があることもお伝えしました。

【外貨預金のよい点】

- 外貨ベースでは元本割れしない

- 円預金よりは金利が高い

- 円安になったとき儲かる

しかし、外貨預金のよい点を踏まえても、下記の理由から外貨預金より積立FXがおすすめといえます。

【積立FXが外貨預金よりおすすめな理由】

- 手数料(スプレッド)が外貨預金より安い

- コツコツ積み立てることで投資コストを抑えられる

- 外貨をすぐに売却でき暴落の影響を回避しやすい

- FX会社が倒産しても資産は保全される

- スワップポイントで金利差から利益を得ることができる

- レバレッジを効かせて資金効率を上げることができる

おすすめの積立FXですが、利用する際には下記点に注意するようにしましょう。

【積立FXを活用する際の注意点】

- 長期運用が前提のため短期では利益が確保しにくい

- 外貨預金と同様に元本保証はない

- 通貨ペアによって手数料(スプレッド)は異なる

- FX会社によって手数料(スプレッド)は異なる

積立FXについて、少額から低コストで初めてみたい場合には、国内FXより海外FXがおすすめです。

少額の場合は特にレバレッジが大きく効いて資金効率が上がるうえ、手数料(スプレッド)や税率を抑えて外貨投資を行うことができます。

外貨投資を成功させるためにぜひこれらの情報を活用してください。