「海外FXで利益を得たけれど、いくらから申告しなければいけないんだろう?」

「海外FXで稼いだ雑所得にかかる税金を、安く抑える方法ってあるの?」

海外FXと国内FXでは税金に関するルールが大きく異なるため、トレードで稼いだ雑所得がいくらあれば申告しなければならないのか、どうやって節税すればいいのか、不安なことが沢山ありますよね。

海外FXをしている方は、給与所得者なら20万円以上、それ以外の方は48万円以上の雑所得がある場合に、確定申告をする必要があります。

ただ、「確定申告の必要がある」ということだけはわかっても、税率がどのくらいなのか、課税対象となる雑所得の金額をどう算出するのか、良く理解できていない方も多いはずです。

そこでこの記事では、海外FXで稼いだ雑所得にかかる税金の基本ルールについてご説明したうえで、おすすめの節税対策や確定申告をする際の注意点などについて、わかりやすくご説明します。

- 海外FXに関する税金の基本ルール

- 海外FXと国内FXの税金ルールに関する違い

- 海外FXで稼いだ雑所得の節税対策を考える前に知っておくべきポイント

- 海外FXで稼いだ雑所得の節税対策

- 海外FXで稼いだ雑所得を確定申告する際の注意点

この記事を最後までお読みいただければ、海外FXに関する税金のルールを正しく理解し、安心して確定申告の準備を進められるでしょう。

目次

1. 海外FXで得た利益は雑所得!税金に関する基本ルールをおさらい

海外FXで利益を得た場合、その旨を申告し、税金を支払わなければなりません。

2023年の所得にかかる確定申告期間は翌年の2月16日から3月15日までで、この間に確定申告をし、所得税を納付する必要があります。

ここではまず、海外FXで稼いだ利益に対してかかる税金の基本ルールについて、わかりやすくご説明します。

1-1. 海外FXで得た利益に税金が発生するのはいくらから?

海外FXで得た利益は「雑所得」に分類され、税金が課せられます。

ただし、無条件に税金がかかるわけではなく、海外FX以外にどのような収入があるのかによって、下記のようなルールがあります。

▼海外FXで得た利益に対する課税ルール

■ 会社員などの給与所得者は年間20万円超の利益で確定申告が必要に!

会社員やアルバイトなど、給与所得がある方は、給与所得以外の所得が20万円を超えた場合に確定申告が必要です。

海外FX以外にも副業をしている場合は、それによる所得と海外FXで得た利益を合算して考えます。

■ 自営業者や専業主婦などの非給与所得者は年間48万円超の利益で確定申告が必要に!

自営業者や専業主婦、学生、専業トレーダーなど、給与所得がない方は、年間所得が48万円を超えた場合に確定申告が必要です。

給与所得者と非給与所得者で課税要件に違いがあるのは、所得税の基礎控除が原因です。

所得税には48万円の基礎控除があるため、年間所得が48万円を超えなければ所得ゼロとして扱われ、課税されません。

そして、ここにいう「所得」とは、収入から必要経費を差し引いた金額のことをいいます。

例えば、海外FXで得た30万円の利益に対して25万円の必要経費がかかっている場合、差額分の5万円が所得となりますので、確定申告をする必要はありません。

1-2. 海外FXで得た利益に税金が発生するのはいつ?

海外FXで得た利益に対して税金がかかるタイミングは、12月31日です。

この時点で確定している利益が、課税対象となります。

■ 海外FXは年間の合計利益に課税される

海外FXでは、12月31日時点で確定している利益の合計金額に対して課税されます。

利益が出るたびに(=利確するたびに)税金が発生するわけではありません。

■ 含み益は課税対象にならない

海外FXにおいて、含み益は課税対象になりません。

日本の税制度において、個人の場合、FXによる利益は「決済して初めて確定する」と考えます。

そのため、未決済ポジションの含み益は、収入として扱われず、課税の対象にはならないのです。

例えば、12月31日時点で保有する未決済ポジションの含み益が1億円あったとします。

決済していないポジションの含み益はあくまでも「未実現の利益」ですので、含み益が1億円あったとしても課税対象にはならず、確定申告をする必要はありません。

12月31日時点でどれほどの含み益が発生していても、決済しない限りは所得として扱われませんので、覚えておきましょう。

1-3. ボーナスやキャンペーンで得た利益は何所得に分類される?

海外FX業者の中には、口座開設時や入金時に豪華なボーナスを提供していたり、各種キャンペーンを開催しているところがあります。

日本の税制度では、ボーナスやキャンペーンで得た利益も「所得」として考えますが、獲得するボーナス等の種類によって所得分類が異なるため、注意が必要です。

▼海外FXのボーナスやキャンペーンで得た利益の所得分類

① 口座開設ボーナス

口座開設ボーナスは、「海外FX業者(=法人)から贈与されたお金」とみなし一時所得に分類します。

ただし、一時所得は年間50万円まで申告不要であるため、口座開設ボーナスを申告するケースはほとんどないでしょう。

他にも一時所得があり、口座開設ボーナスを合算すると50万円を超える方は、忘れないように申告しましょう。

② キャッシュバック

キャッシュバックは、「継続的な営利行為によって得た所得」とみなし、雑所得に分類します。

したがって、キャッシュバックを受け取った場合は、雑所得として申告しなければなりません。

うっかり申告を忘れると、追徴課税の対象になる可能性がありますので、注意が必要です。

③ 入金ボーナス

入金ボーナスは、これ自体を出金できるかどうかによって、税制上の取扱いが異なります。

▼入金ボーナスの所得分類

入金ボーナス自体を出金できる場合、これを「一時所得」として扱います。

そのため、年間の50万円を超える一時所得があった場合は、確定申告しなければなりません。

一方、入金ボーナス自体を出金できない場合、これは非課税となります。

④ ポイント

取引量に応じて付与されるポイントは、「継続的な営利目的の行為によって生じた所得」とみなし、雑所得に分類します。

ボーナスの取扱いは海外FX業者によって異なりますが、現金に交換できる場合は雑所得として申告する必要がありますので、忘れないようにしましょう。

ポイント自体を現金に交換できない場合は非課税となりますので、申告の必要はありません。

1-4. 海外FXなら脱税してもバレないってホント?

皆様の中には、「海外FXなら、脱税してもバレないのでは?」とお考えの方がいらっしゃるかもしれません。

しかし、海外FXでも脱税をすれば、必ずバレます。

その理由としては、下記2点が挙げられます。

① 国外送金等調書

海外からの送金や海外への入金が100万円以上あった場合、日本の金融機関は税務署に対し、「国外送金等調書」を提出しなければなりません。

そのため、海外FXの口座から日本の金融機関の口座へ100万円以上出金をした場合、その事実は税務署にしっかり把握されています。

誤魔化すことはできませんので、正しく申告しましょう。

② 租税条約

租税条約を締結している国同士では、税務当局の間で、納税者情報や銀行口座情報などを交換できます。

海外FX業者が拠点を置く国は日本と租税条約を交わしていますので、海外FXの口座におけるお金の動きは、日本の税務当局が調べれられる状態にあります。

「海外FXなら脱税をしてもバレない」ということは絶対にありませんので、注意しましょう。

2. 海外FXと国内FX|申告前に知っておくべき課税ルールの違い

FXをして得た利益は、海外FXと国内FX、いずれも雑所得に分類されます。

しかし、課税方法や税率には大きな違いがあるため、注意しなければなりません。

ここでは、海外FXと国内FXの課税ルールに関する違いについて、わかりやすくご説明します。

2-1. 課税方法|海外FXは総合課税で国内FXは申告分離課税

FXで得た利益が海外・国内問わず雑所得に分類されますが、課税方法は異なります。

海外FXで得た雑所得が総合課税の対象となるのに対し、国内FXで得た雑所得は申告分離課税となります。

▼海外FXと国内FX|課税方法の違い

■ 海外FXで得た雑所得は総合課税の対象

海外FXで得た利益(=雑所得)は、総合課税の対象となります。

「総合課税」とは、給与所得や事業所得、雑所得など、すべての所得を合算した合計金額に対して課税される仕組みのことをいいます。

例えば、下記のような所得がある場合…

- 給与所得…500万円

- 不動産所得…100万円

- 雑所得…100万円

これらを合算した700万円の所得に対して課税されるのが、総合課税制度です。

■ 国内FXで得た雑所得は申告分離課税の対象

一方、国内FXで得た利益(=雑所得)は、申告分離課税の対象となります。

「申告分離課税」とは、他の所得と分離し、個別に課税する仕組みのことをいいます。

他の所得とは合算せず、国内FXで得た所得に対する税金を、個別に算出します。

以上のように、海外FXと国内FXでは課税方法が大きく異なりますので、注意が必要です。

2-2. 税率|海外FXは累進課税で国内FXは一律20%

海外FXと国内FXは課税方法だけでなく、税率にも大きな違いがあります。

海外FXによる所得には累進課税制度が適用されるのに対し、申告分離課税の対象である国内FXによる所得には、一律20.315%の税金が課せられます。

▼海外FXと国内FX|税率の違い

海外FXによる所得には累進課税制度が適用されるため、所得が多くなればなるほど、支払うべき税金が高くなります。

所得が少ない場合は海外FXの方が有利ですが、トレードにより莫大な利益を得た場合、最大45%の税率が適用されるため、節税対策を検討する必要があります。

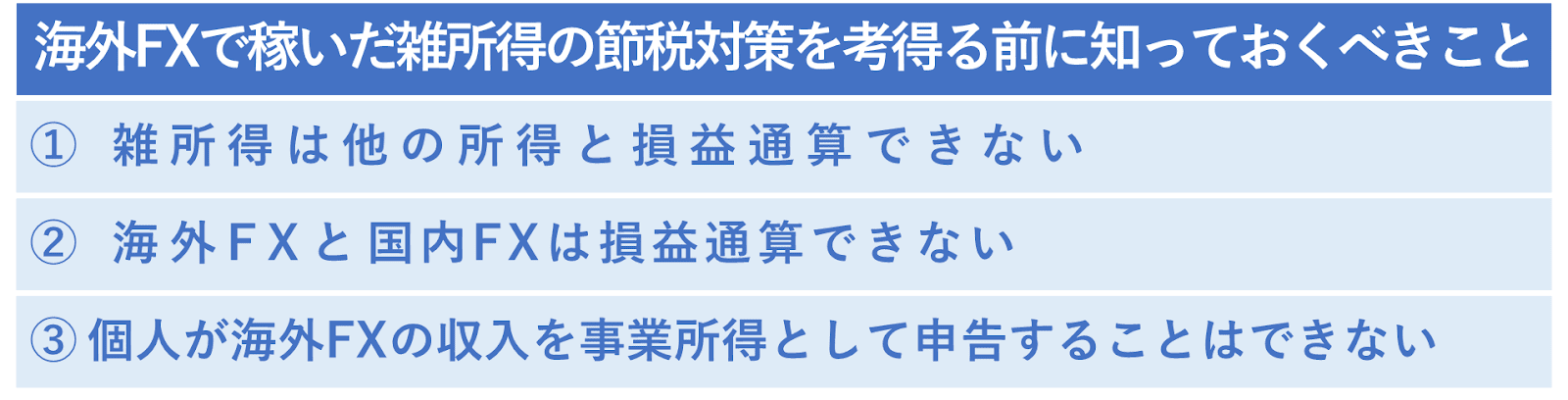

3. 海外FXで稼いだ雑所得の節税対策を考える前に知っておくべきこと

ここまで解説してきたように、海外FXで得た利益は雑所得として申告しなければならず、その金額が大きくなればなるほど、課税額も高くなります。

そのため節税対策について考える必要がありますが、その前提として、下記3つポイントについて理解しておかなければなりません。

間違った節税対策により損をしたりトラブルになったりしないためにも、これら3つの点について、しっかり理解しておきましょう。

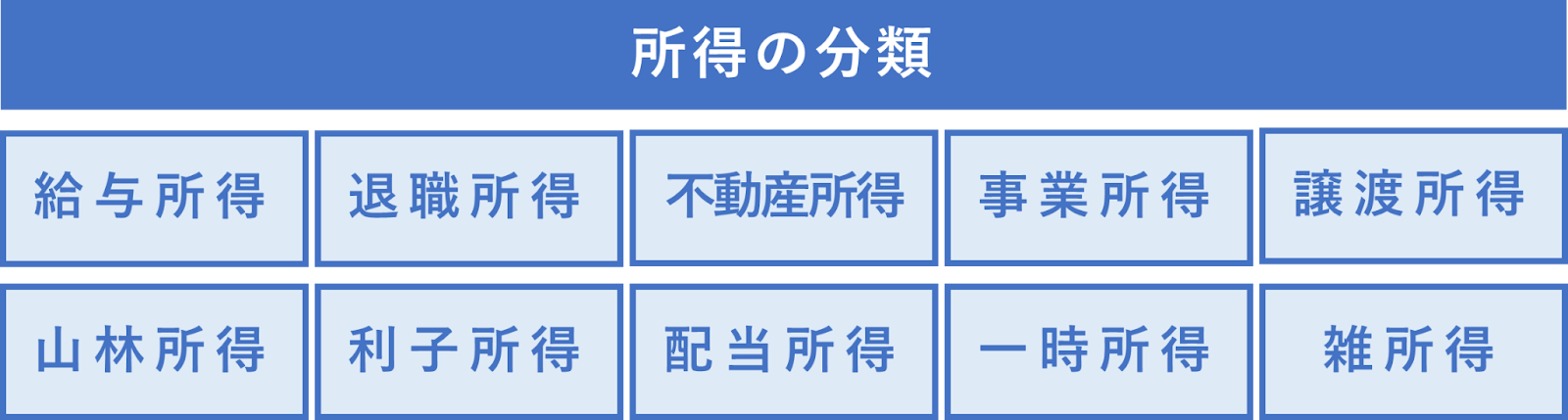

3-1. 雑所得は他の所得と損益通算できない

雑所得は、他の所得と損益通算できません。

まず前提として、日本の税制度では、所得を下記のように分類し、その分類ごとに所得額を計算します。

そして、雑所得の金額は下記計算式により算出しますが、必要経費に算入できるのは、雑収入を得るために必要となった費用に限られます。

| 雑所得=雑収入-必要経費 |

例えば、事業所得を得るために発生した経費があったとしても、これを雑収入から差し引くことはできません。

海外FXの節税対策では、「雑収入を得るために発生した経費しか差し引けない」ということを覚えておきましょう。

3-2. 海外FXと国内FXは損益通算できない

海外FXで得た利益と、国内FXで発生した損失を、通算して申告することはできません。

皆様の中には、海外FXと国内FXの両方を利用している、という方も少なくないはずです。

「海外FXでは利益を得たものの、国内FXでは損失が発生してしまった」という場合、「これらを損益通算して、差額分だけに税金がかかるようにできないのだろうか」と思われますよね。

残念ながら日本では、海外FXと国内FXの所得を損益通算することはできません。

「2-1. 課税方法|海外FXは総合課税で国内FXは申告分離課税」でご説明したように、海外FXと国内FXでは、課税方法が異なります。

国内FXによる所得は他の所得と分離して課税されるため、海外FXによる所得と通算することができないのです。

国内FXで大きな損失が発生したとしても、これを海外FXで得た利益と相殺することはできませんので、注意しましょう。

3-3. 個人が海外FXの収入を事業所得として申告することはできない

個人が、海外FXで得た収入を事業所得として申告することは、認められていません。

海外FXの利益を事業所得として申告できれば、様々なメリットがありますよね。

青色申告をすれば最大65万円の特別控除を受けられますし、不動産所得、譲渡所得、山林所得との損益通算も可能です。

しかし、個人の場合、海外FXで得た利益を事業所得として申告することは、まず不可能です。

過去に行われた裁判でも、個人がFXの収入を事業所得として申告することは認められず、原告であるトレーダー側が敗訴しました。

現状、海外FXの収入を事業所得とするには法人化し、法人の事業としてトレードするしかなさそうです。

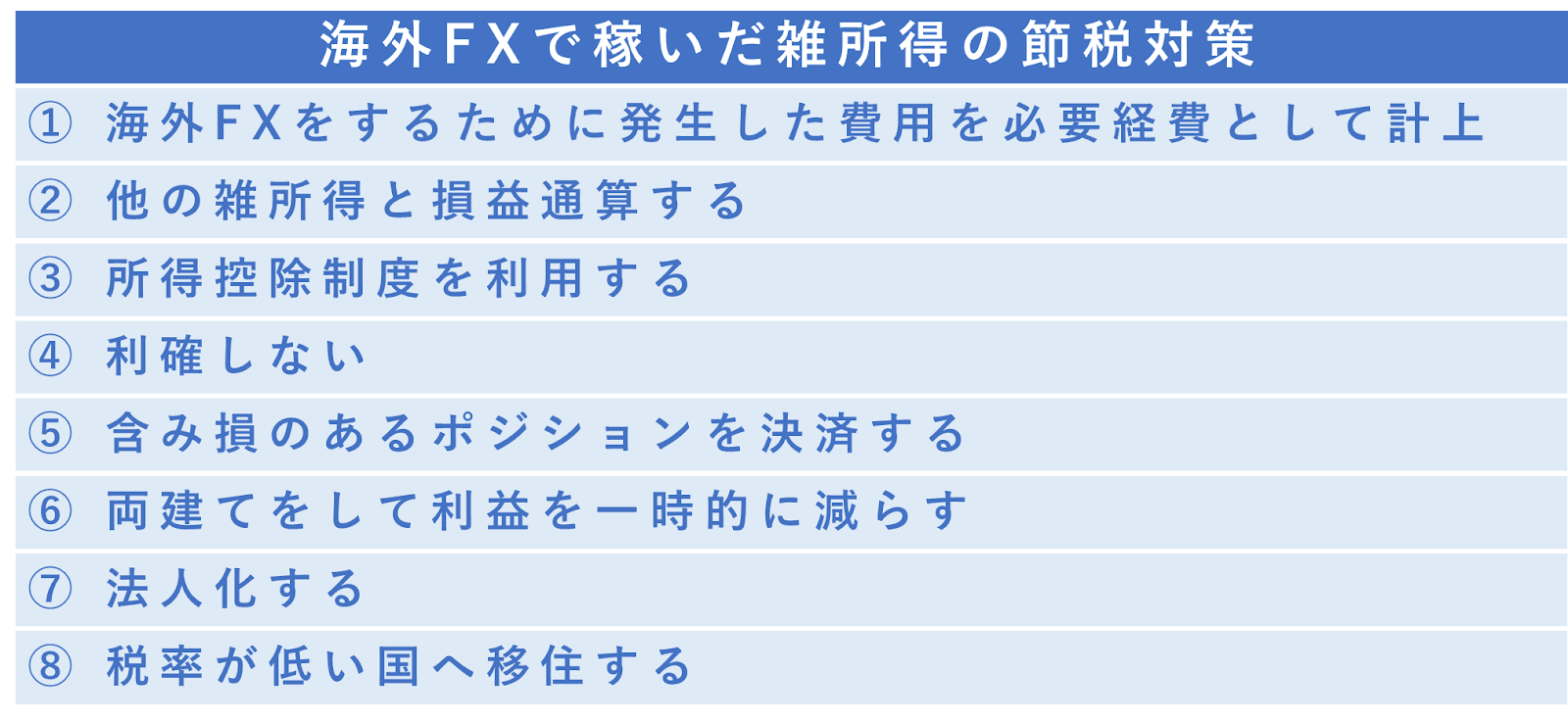

4. 海外FXで稼いだ雑所得の節税対策8選

海外FXで稼いだ雑所得にかかる税金を抑えるには、下記のような対策が効果的です。

海外FXの節税対策にはどういった方法があるのか、詳しく見ていきましょう。

4-1. FXをするために発生した費用を必要経費として計上する

海外FXの節税対策としてまず実践したいのが、「FXをするうえで発生した費用を必要経費として計上する」という方法です。

「1. 海外FXで得た利益は雑所得!税金に関する基本ルールをおさらい」でご説明したように、FXで得た利益を含む雑所得は、「雑所得=収入-必要経費」により算出します。

そのため、収入から差し引ける必要経費が多ければ多いほど、課税対象となる雑所得の金額を抑えられる、つまり、節税することができます。

FXに関する費用としては、下記のようなものが挙げられます。

- iPhoneやスマートフォンの本体代金

- トレードに使うパソコンやディスプレイ、机、イスなどの代金

- 家賃(持家の場合は固定資産税)

- スマホ代やWi-Fi代などの通信費

- VPS利用料

- 自動売買ツールの購入費用

- FXに関するセミナーや書籍の代金

- 交通費

- 宿泊費

- 飲食費

- 交際費

- 事務用品代

通信費や家賃については、全額ではなく、FXをするために使った割合分のみ、必要経費として計上しましょう。

例えば、家の1/5のスペースをFXをするために使用している場合、家賃の20%を経費にします。

また、交通費や宿泊費、飲食費、交際費については、FXをするために必要な範囲に限られます。

- FXのセミナーに行くための交通費や宿泊費

- FXに関する情報収集をするための食事会に出席するための費用

上記のような費用については、必要経費として認められるでしょう。

「税金を払いたくない」という理由で何でもかんでも経費に算入すると、脱税で逮捕されたり、追徴課税の対象となったりする恐れがあります。

経費として計上できるのは、あくまでも「FXに関連するもの」のみである、という点をしっかり意識しておきましょう。

4-2. 他の雑所得と損益通算する

海外FXによる収入は、他の雑所得と損益通算することが可能です。

「他の雑所得」とは、例えば、下記のようなもののことをいいます。

- 仮想通貨取引

- アフィリエイト

- せどり

- ハンドメイド販売

- 転売

- 他の海外FX業者を利用して得た収入

※上記の仕事を「事業」として行っている場合は事業所得に算入されるため、損益通算の対象外。

上記のような副業収入がある場合、海外FXで得た収入との損益通算が可能です。

具体例を挙げて、考えてみましょう。

例)海外FXによる収入とハンドメイド販売による収入がある場合

- 海外FXによる収入… 100万円

- 海外FXにかかる必要経費…-10万円

- ハンドメイド販売による収入50万円

- ハンドメイド販売にかかる必要経費…-70万円

上の例において、海外FXの損益はプラス90万円ですが、ハンドメイド販売の損益は-20万円となっています。

雑所得の範囲内では損益通算が可能ですので、このケースでは、ハンドメイド販売の損失20万を海外FXによる所得90万円から差し引いた、70万円が課税対象となります。

このように、海外FX以外に雑所得があり、かつ、その所得がマイナスである場合、損益通算をすることにより、課税対象額を減らす(=節税する)ことができます。

4-3. 所得控除制度を利用する

これは、海外FXに限ったことではありませんが、日本では下記のような所得控除制度を利用することにより、税金を安く抑えられます。

- 基礎控除

- 社会保険料控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

- 寄附金控除(ふるさと納税)

- 医療費控除

- 地震保険料控除

- 生命保険料控除

- 小規模企業共済控除

- 雑損控除

所得控除制度を利用すれば、課税対象となる所得から一定の金額を差し引けるため、節税につながります。

これらの制度は、国や地方自治体側から「この制度を使ってみませんか?」と教えてもらえるわけではありませんので、どのような制度があるのか自分で把握し、積極的に利用することが大切です。

4-4. 利確しない

海外FXで節税するには、「利確しない」というのも一つの方法です。

「1-2. 海外FXで得た利益に税金が発生するのはいつ?」でご説明したように、個人で海外FXをしている場合、課税対象となるのは12月31日時点で”確定している”利益に限られます。

保有するポジションにどれだけ含み益があっても、これを確定しなければ、つまり、決済しなければ、課税されることはありません。

そのため、海外FXで既に利益が出ていて、保有するポジションにもかなりの含み益があるという場合、年末まではあえて利確せず、年明けに決済するというのも一つの選択肢ではあります。

これにより、利益を翌年に繰り延べ、税金の支払を先延ばしにできるからです。

ただしこの方法には、リスクが伴うことを理解しておかなければなりません。

「節税のために利確しなかったら、その間にレートが逆行して損失が出てしまった」といった事態に陥る可能性も、ゼロではないからです。

4-5. 含み損のあるポジションを決済する

海外FXの節税対策としては、含み損のあるポジションを決済する、という方法も効果的です。

やり方はとてもシンプルで、保有中のポジションに含み益がある場合、年末までにこれを決済し、年明けすぐに買い戻せばOKです。

これは、「損出し」と呼ばれることもある節税方法で、投資業界ではわりと一般的な手法です。

ポジションを決済すればその時点で損失が確定しますので、これにより海外FXで稼いだ利益額を圧縮し、税額を抑えることができます。

決済したポジションを買い戻す際に余分なスプレッドはかかりますが、損出しで確定させる損失額によっては、それ以上に大きな節税効果を得られます。

もちろん、この方法には為替リスクが伴いますので、ポジションを決済したり買い戻したりする際は、価格の動きを注意深く観察し、しっかりと戦略を立てたうえで行動に移しましょう。

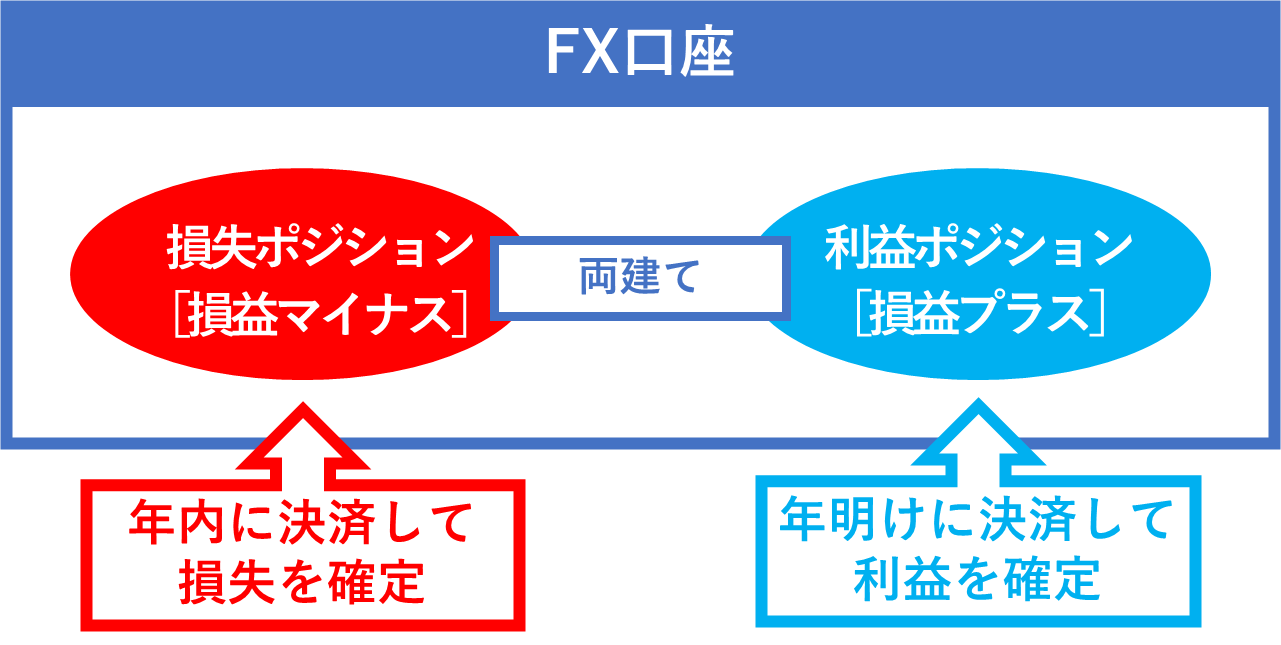

4-6. 両建てをして利益を一時的に減らす

海外FXの節税対策には、両建てをして利益を一時的に減らす、という方法もあります。

やり方は簡単で、まず、年末に両建てをします。

そして、年内に含み損のある損失ポジションを決済し、年明け、含み益のある利益ポジションを決済します。

これにより、年内に確定する利益の額(=雑所得の額)を、一時的に減らすことができます。

ただし、保有するポジションの損益が年明けに逆行した場合(損益プラスからマイナスへ逆行した場合)、大きな損失を被るリスクがあります。

両建てによる節税対策をする際は、この点についてよく理解したうえで実践しましょう。

4-7. 法人化する

より効果的に海外FXの節税をしたいならば、法人化を検討してみてはいかがでしょうか。

個人でFXをする場合、適用される税率は最大45%です。

これに対して法人が事業としてFXをする場合、適用される税率は最大23.2%です(普通法人の場合)。

▼個人と法人|海外FXの収益に対する税率

課税対象となる所得が900万円以上ある方は、法人化した方が税金を安く抑えられる可能性があります。

海外FXで安定的に利益を出せるようになった方は、法人化を検討してみてはいかがでしょうか。

4-8. 税率が低い国へ移住する

海外FXで年間数千万円単位の利益が出ている場合、税率が低い国へ移住する、という節税方法もあります。

下表は、日本と諸外国の法人税率を比較したものです。

▼日本と諸外国の法人税率一覧

日本の法人税率が23.2%であるところ、ドバイの法人税率は9%となっており、日本の半分以下です。

著名な専業トレーダーがドバイに移住しているのも、納得ですよね。

海外移住は他の節税方法に比べてハードルが高い手法ですが、選択肢の一つとして検討してみる価値はあるでしょう。

5. 海外FXで得た雑所得を確定申告する際の注意点

ここまで、海外FXにかかる税金のルールや節税対策について、ご説明してきました。

これから確定申告の準備をされる方も多いかと思いますが、海外FXで得た所得を確定申告する際は、下記2点に注意してください。

確定申告に誤りがあると、脱税として扱われたり、重加算税を科せられたりする可能性があります。

そういったトラブルを防ぐためにも、これらの注意点についてよく理解したうえで、手続きを進めていきましょう。

5-1. 確定申告不要でも住民税の申告は必要

「1-1. 海外FXで得た利益に税金が発生するのはいくらから?」でご説明したように、海外FXは、給与所得者の場合は年間20万円以上、非給与所得者の場合は年間48万円以上の利益が出た場合に限り、確定申告をする必要があります。

海外FXで得た利益がこれらの金額に満たない場合は確定申告をする必要がありませんが、課税されないのは所得税だけであり、住民税は支払わなければなりません。

海外FXをして得た利益が1円でもある場合は、市町村に住民税の申告をしてください。

ちなみに、確定申告をしている場合は住民税の申告も同時に行われますので、住民税の別途申告は不要です。

5-2. 過去の損失の繰り越しはできない

海外FXでは、過去の損失を翌年に繰り越すことができません。

「損失の繰り越し」とは、過去に発生した損失を、その翌年以降に生じた利益と相殺する仕組みのことをいいます。

国内FXは過去の損失について、翌年以降3年間にわたり繰り越すことが認められています。

これに対して海外FXは、損失を翌年に繰り越すことができません。

具体例をもとに、もう少し詳しくご説明します。

例)

2022年…FXで100万円の損失

2023年…FXで80万円の利益

※必要経費については、考えないものとする。

■ 国内FXの場合

国内FXの場合、過去の損失を翌年以降3年間にわたり繰越せますので、2023年における課税所得は、下記計算式によりゼロとなります。

- 2023年の課税所得[0円]=2023年に得た利益[80万円]-損失繰り越し[80万円]

※2022年の損失額のうち、残り20万円についてはさらに翌年に繰り越し

課税所得が0円となるので、このケースにおいて2023年は非課税となります。

■ 海外FXの場合

海外FXの場合は過去の損失を繰越せませんので、2023年に得た利益80万円に対して、税金が発生します。

この点において海外FXは国内FXよりも不利な扱いとなりますので、「4. 海外FXで稼いだ雑所得の節税対策8選」でご紹介した節税対策を実践し、支払うべき税金を賢く節約しましょう。

まとめ

海外FXで利益を得た場合、確定申告をして所得税を支払わなければなりません。

トレードによる収益は「雑所得」に算入され、総合課税の対象となります。

適用される税率は5%~45%で、所得額によって異なります。

海外FXで得た利益にかかる税金の節税対策には下記のような手法がありますので、トレードによる利益が出ている方は、これらの対策を検討してみてはいかがでしょうか。

節税しても20万円以上(非給与所得者の場合は48万円以上)の雑所得がある場合は、確定申告をする必要があります。

また、所得がこの金額以下だったとしても、利益が1円以上出ているのであれば、住民税の申告をする必要があります。

うっかり申告を忘れると重加算税の対象となる可能性もありますので、事前にしっかり準備し、手続きを進めていきましょう。

コメント