「国内FXでは損失繰越はできたけど、海外FXでは損失繰越はできないって本当?」

「海外FXで損失が出てしまった。損をしない申告方法があれば知りたい」

このように海外FXで出た損失について、「損失繰越でなんとかしたい」と思っている方は多くいるのではないでしょうか。

損失繰越は、その年に出た損失を翌年以降に繰り越すことで、翌年に支払う所得税を減らすことを指します。もちろん海外FXで損失が出たら、これを利用して税金を減らし、少しでも損失を取り戻したいと思いますよね。

しかし結論から言えば、海外FXで出た損失を利用して損失繰越を行うことはできません。

海外FXの所得は、所得税法上は「雑所得」に分類されますが、残念ながらこの「雑所得」の損失繰越は法律で認められていないのです。

しかしだからと言って、海外FXの損失を利用した節税を諦める必要はありません。

損失を翌年に繰り越すことはできませんが、その年の他の所得と合算することで課税所得を減らす「損益通算」を行うことは可能です。

損益通算ができれば、損失繰越のできない海外FXでも、節税を行うことができるのです。

そこでこの記事では、海外FXで損失繰越ができない理由と、損失で節税する「損益通算」の方法について詳しく解説をしていきます。

| 【この記事でわかること】 ▼海外FXでは損失繰越できない ▼海外FXは雑所得で損益通算すれば節税できる ▼損益通算できる所得とできない所得がある ▼通算後の所得額によっては確定申告が必要なくなる場合もある |

この記事を最後まで読み進めると、海外FXの損失繰越がなぜできないのか納得でき、その上で最適な節税対策に辿り着くことができるでしょう。

今後の取引における損失の取り扱いと節税対策にお役立て下さい。

目次

1.海外FXでは損失繰越できない

冒頭でも触れたように、海外FXは損失繰越を利用することはできません。

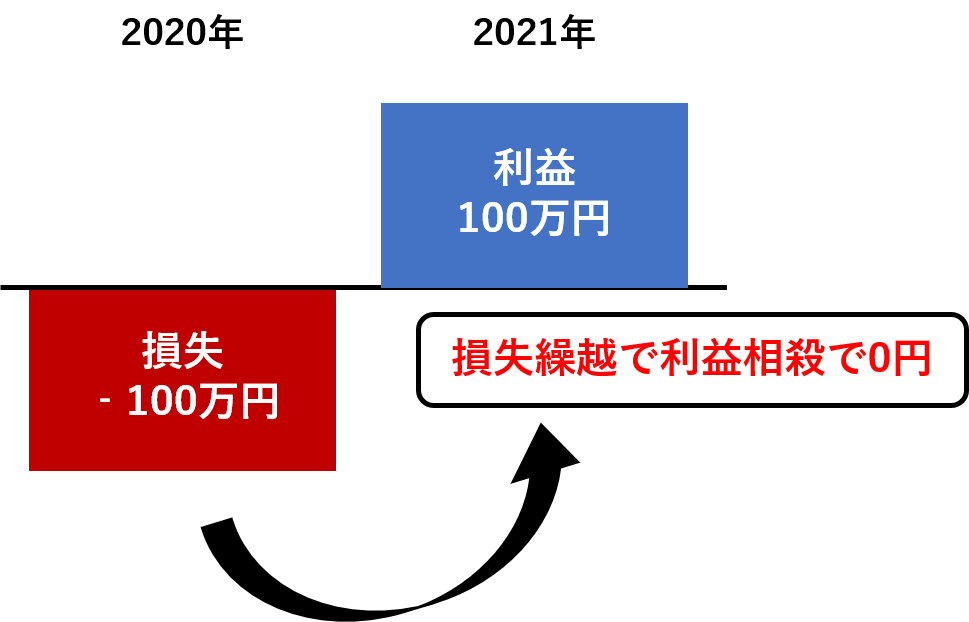

あらためておさらいすると、「損失繰越」とは、損益通算しても損失が残る場合、翌年以降「3年間繰越」ができる制度のことです。

これを利用することで、翌年以降3年間の利益と今年の損失を相殺することが可能となります。

例えば、2020年に損失100万円で2021年に利益100万円だった場合、通常2021年は100万円が課税対象となりますが、損失繰越で利益0円となり、課税は0円となります。

国内FXの場合は、この損失繰越を利用することできるため、たとえ損失が出た場合でも翌年以降の3年間の利益と相殺することで、利益に対する節税対策として利用する事ができるのです。

ただし、この「損失繰越」は、無条件に適用されるわけではありません。

所得税法では、所得は給与所得、事業所得、利子所得、配当所得、不動産所得、一時所得、譲渡所得、雑所得の10種類に分類されています。

このうち、事業所得や譲渡所得などは損失繰越が可能ですが、海外FXの所得が含まれる「雑所得」は所得税法によって損失繰越が認められていないのです。

ただし、損失繰越ができないからと言って、節税を諦める必要はありません。次章で示す「損益通算」によって、損失を他の所得と合算することができれば、その年に支払う税金を減らすことも可能です。

次章では、これについて詳しく確認していきます。

2.海外FXは雑所得で「損益通算」すれば節税できる

海外FXの損失では損失繰越をすることができません。それであれば、海外FXの損失を節税する方法はないのか?という点が気になるところですよね。

海外FXで出た損失は、海外FX以外の雑所得の利益と「損益通算」をすることで、節税が可能です。

| 【損益通算とは】 損益通算とは、赤字の所得を他の黒字の所得から差し引くことができる制度です。この制度を活用することで、課税総所得を減らし、節税につなげることができます。 損益通算は所得の全てを無条件に合算できるわけではなく、同じ種類の所得の損益のみ合算できるというルールがあります。 |

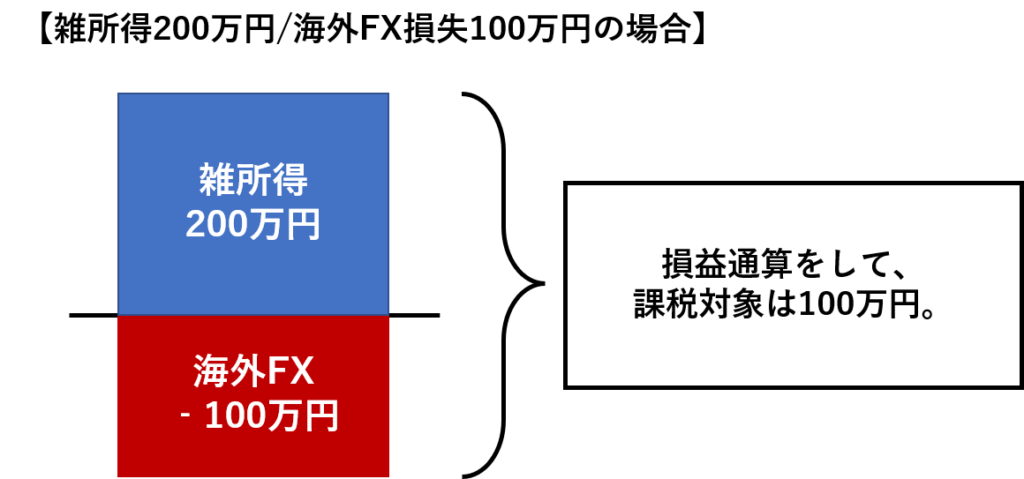

例えば、雑所得に該当する所得が総額で200万円あり、海外FXの損失が100万円の場合、損益通算で課税対象は100万円まで減額されます。

つまり、海外FXの損失が他の所得による収入から差し引かれ、100万円分の利益にかかる所得税が非課税になるということです。

税率が20%であれば、これだけで20万円の減税になるわけですから、影響は決して小さくありませんよね。

しかしこれは、あくまでの「雑所得」の収入があるケースであるという点については注意してください。

前章では、課税所得は所得税法上では10種類に別れており、海外FXの損益は「雑所得」という所得に分類されることを説明しました。

そしてこの「損益通算」は、同じ種類の所得の中でしか損益の合算ができないのです。つまり海外FXの損失は雑所得に分類される所得としか損益通算ができないということになります。

次章では、雑所得は具体的にどのようなものであり、海外FXはどのような所得との損益通算が可能なのか、確認していきましょう。

3.【損益通算のポイント①】損益通算できる所得とできない所得がある

前章では、確定申告で区分される所得の種類によって、海外FXの損益が損益通算できるケースとできないケースがあることについて確認してきました。

海外FXの損益通算においては、「雑所得」であるかどうかが重要になります。

では、何が雑所得であり、何がそうでないのかを、それぞれ確認しましょう。

| 海外FXと損益通算できる所得 | 海外FXと損益通算できない所得 |

| ・雑所得に分類される副業の損益 ・公的年金による収入 ・総合課税の投資損益 | ・給与所得 ・事業所得 ・分離課税で申告する投資損益 |

一つずつ解説していきます。

3-1.海外FXと損益通算できる所得

海外FXとの損益通算が可能な所得は、確定申告における「雑所得」に分類されるものが該当します。

主なものとしては、以下の3種類が挙げられます。

| 海外FXと損益通算できる所得 |

| ・雑所得に分類される副業の損益 ・公的年金による収入 ・総合課税の投資損益 |

3-1-1.雑所得に分類される副業の損益

一般的に「雑所得」に分類される副業は損益通算が可能です。

例えば、

| ・ネットオークションやネットショップでの損益 ・原稿料、印税、講演料 ・アフィリエイトやデータ入力 |

など、基本的に自らの事業として行う副業か、業務委託などの業務がこれに該当します。

週末のアルバイトやパートのような「雇用契約」を結び給与を受け取るかたちの副業の場合、損益通算はできないため注意しましょう。

副業の種類については、以下の記事でも解説していますので、参考にしてください。

参考記事:【在宅・初心者OK】高収入な副業10選|自分にピッタリの選び方

3-1-2.公的年金による収入

公的年金の所得はすべて「雑所得」となるため、海外FXとの損益通算が可能です。

このため、海外FXで損失を出した場合、この損失を年金収入と合算することで課税所得を減らし、節税に利用することができます。

3-1-3.総合課税の投資損益

投資損益でも、海外FXと同様に「総合課税」で課税されるものであれば損益通算が可能です。

投資利益の課税方式には「総合課税」と「分離課税」の2つの方法があります。

海外FXの場合は「総合課税」しか選ぶことができませんが、国内の一般的な投資利益(株式売買損益や国内FXの損益)などの場合、2つの課税方式のいずれかを選択することができます。

そして、これらの投資利益を「総合課税」で申告した場合、海外FXの損失との損益通算が可能になるのです。

ただし、海外FXの損失があるからと言って、闇雲に他の投資利益を「総合課税」で申告するのはおすすめできません。

「分離課税」には税法上の様々なメリットがあるため、総合課税か分離課税かの選択は、自分が支払う税金の金額を確認した上で、冷静に判断することをおすすめします。

分離課税と総合課税の違いについては、以下の記事でも解説していますので、参考にしてください。

参考記事:海外FXと国内FXの税金はどちらがお得?3つの違いを徹底解説

3-2.海外FXと損益通算できない所得

海外FXの損益は、基本的には「雑所得」に該当しない収益は損益通算ができません。

主なものとしては以下の3つがあげられます。

| 海外FXと損益通算できない収益 |

| ・給与所得 ・事業所得 ・分離課税で申告する投資損益 |

こちらについても一つずつ解説しましょう。

3-2-1.給与所得

給与所得は雑所得との損益通算が認められていないため、海外FXの損益を通算することはできません。

給与所得とはその名のとおり、サラリーマンやパートの方が、雇用種と雇用契約を結び、この契約に基づいて、労働の対価として支払われる給料のことをいいます。

このため、例えば海外FXの損失を給料による所得と合算して、課税所得を減らすことは不可能です。

3-2-2.事業所得

個人事業主として働く方の主たる収入である「事業所得」も海外FXの損益との損益通算は不可能です。

事業所得とは、農業や漁業、小売業、サービス業などを個人で行う個人事業主の方々が、自分の主たる職業によって得る所得のことを言います。

事業所得は雑所得と区別され、損益も別々に計算することとなるため、損益通算はできません。

3-2-3.分離課税で申告する投資損益

株や債権・国内FXなどの投資損益を分離課税で申告した場合、雑所得に該当する海外FXの損益との通算はできません。

「3-1-3.総合課税の投資損益」でもお伝えしたとおり、国内FXや株などの投資損益は「分離課税」と「総合課税」のいずれかの課税方式を選ぶことが出来ます。

そして総合課税を選んだ場合、海外FXの損益との合算が可能になります。

海外FXの所得を含む「雑所得」の課税ルールについては、以下の記事でも詳しく解説していますので、ぜひ参考にしてください。

参考記事:海外FXで稼いだ雑所得の課税ルール|おすすめの節税対策8選

4.【損益通算ポイント②】通算後の所得額によっては確定申告が必要なくなる場合もある

損益通算によって雑所得の所得金額が減少した場合、確定申告が必要なくなるケースもあります。

基本的に、以下の2つのケースのいずれかに当てはまる場合、確定申告の必要がありません。

| 確定申告の必要がない2つのケース |

| 1.給与所得があり海外FXの損益を含む「雑所得」が20万円以下の場合 2.給与所得がなく海外FXの利益を含む収入総額が38万円以下の場合 |

雑所得には、状況に応じて確定申告が必要になる最低限の価格が設定されています。つまり、所得が基準の価格以下の場合は申告の義務がなく、所得税が発生しないのです。

この基準価格は、給与所得がある人の場合は雑所得の合計が20万円以下、個人事業主など、給与所得がない人の場合は総所得の合計が38万円以下と設定されています。

つまり、例えばサラリーマンの方にネットオークションや副業などで50万円の所得があった場合でも、海外FXの損失が30万円以上あれば、雑所得の合計は差し引きで20万円以下となり、確定申告の必要はありません。

確定申告の必要が無いということは、支払う税金がなくなるだけでなく、面倒な確定申告の書類提出の手間自体がなくなることになり、この点でも大きなメリットになりますよね。

自分に確定申告画必要かどうかの判断については、以下の記事でも詳しく解説していますので、ぜひ確認にしてみてください。

参考記事:

【完全ガイド】海外FXの確定申告|申告手順と節税のコツ

【XMの税金】税金を払う必要がある?確定申告から節税対策まで解説

5.【損益通算ポイント③】経費の計上でさらに課税所得を減らすことができる

損益通算による節税を効果的に行い、支払う税金をさらに減らす方法として知っておきたいのが、経費の計上です。

海外FXを含む雑所得の申告では、経費の申告が認められています。

つまり適切に経費を計上して、海外FXの損失をさらに大きくすることができれば、損益通算においては、他の所得との合算の際にさらに課税所得を小さくする効果があるのです。

例えば、海外FXで20万円の損失があり、副業で100万円の利益がある場合、そのまま計上すれば80万円の課税所得です。そこに、さらに海外FXの経費20万円を計上することができれば、課税所得は60万円まで減額されます。

所得税の税率は総所得額によって異なりますが、例えば20%の税率の場合であれば、4万円の節税効果があったことになります。

海外FXの経費として申告できるものは、海外FXトレードに関わる物に限りますが、決して少なくはありません。

| 海外FXの経費として申告できるもの |

| ・海外FX関連の書籍の購入費 ・海外FXのセミナーや勉強会の参加費(会場までの交通費を含む) ・パソコンや携帯電話、周辺機器などの料金 ・椅子や机などの購入資金 ・プロバイダー料金 ・携帯電話料金など通信費 |

このように、思った以上に幅広く認められています。

1年分の領収書の総額を確定申告書に書き込めば、自動的に課税所得から差し引かれ、自動的に税金が減額されます。

領収書などの書類は確定申告で提出する必要はありませんが、5年間は保管する義務があるため、廃棄処分などは決してしないようにしてください。

誤って領収書を廃棄してしまうと、万が一、後に税務調査などが入った場合に経費が却下となり、税金を上乗せで支払うということになる危険性もあるので注意しましょう。

以下の記事では、経費の計上を含む、海外FXで利用できる様々な節税対策について詳しく解説していますので、ぜひ参考にしてください。

参考記事:海外FXで出来る節税方法・節税対策6選を徹底解説!

また、海外FXの損益通算については、以下の記事でさらに詳しく解説していますので、こちらも併せて参考にするといいでしょう。

参考記事:海外FXで損益通算はできる!損益通算の3つのルールと注意点

まとめ

この記事では、海外FXの損失繰越と、損失の取り扱いについて詳しく解説してきました。

残念ながら、海外FXの損失について損失繰越をすることはできません。

海外FXの所得は、所得税法上「雑所得」とされますが、この雑所得については繰越損失が認められていないのその理由です。

しかしだからと言って、海外FXの損失を利用した節税を諦める必要はありません。

損失を翌年に繰り越すことはできませんが、その年の他の所得と合算することで課税所得を減らす「損益通算」を行うことができれば、損失繰越のできない海外FXでも節税を行うことは可能です。

海外FXの損益通算は、どのような所得とも通算できるわけではありません。

今回は損益通算できる所得とできない所得についても詳しく解説しました。

| 海外FXと損益通算できる所得 | 海外FXと損益通算できない所得 |

| ・雑所得に分類される副業の損益 ・公的年金による収入 ・総合課税の投資損益 | ・給与所得 ・事業所得 ・分離課税で申告する投資損益 |

また、後半では、損益通算に関わる以下のポイントについても詳しく解説しました。

| ・通算後の所得額によっては確定申告が必要なくなる場合もある ・経費の計上でさらに課税所得を減らすことができる |

今回のこの記事が、海外FXの損失の扱いの理解を深める力になれば幸いです。

コメント